はじめに

DX開発事業部の鹿嶋です。

8/5(火)に行われた「横浜銀行と dentsu Japan が拓く AI を活用した「真の 1 to 1 」の未来」のセッションレポートとなります。

セッション情報

セッション概要(※公式ページより引用)

コロナ禍を機に始まった横浜銀行のGoogleCloudを活用した顧客体験向上施策。

1stPartyData活用で顧客との関係構築を進化させてきましたが、行員不足やニーズ多様化という新たな課題に直面しています。

本セッションでは、これらの課題に対し、AIと全データ統合で挑む「真の1to1コミュニケーション」実現と顧客体験の進化、そしてdentsu Japanが拓くGoogleCloudを活用した銀行マーケティングの未来像をお話します。

登壇者

- 南波 大介 氏(株式会社横浜銀行)

- 岡田 将 氏(株式会社電通デジタル)

- 佐藤 晃 氏(株式会社電通デジタル)

セッション内容

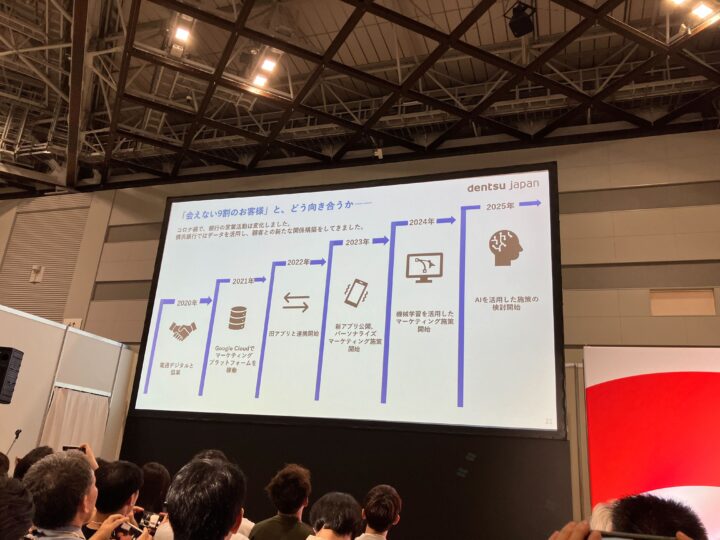

1. 会えない9割のお客様とどう向き合うか

今回のセッションでまず初めに共有されたのは、「会えない9割のお客様とどう向き合うか」という問題でした。商品やサービスの認知度の低さから、相手にできるお客様は全体のわずか1割、残る9割のお客様にはほとんどアプローチができていない状況。さらに追い打ちをかけるかのように、2019年末からのコロナ禍によって、その1割のお客様との接点さえ失ってしまったことが、抜本的な変革のきっかけになったそうです。

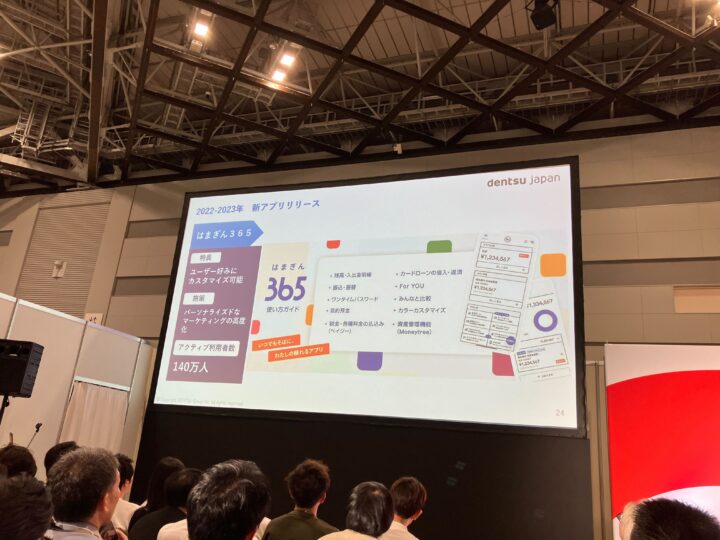

横浜銀行様は、2021年から Google Cloud 上にマーケティングプラットフォームを構築、2023年までにはお客様一人ひとりにパーソナライズされた情報を届ける新アプリ(はまぎん365)の提供を開始。そして2024年からは、機械学習や生成AIの領域を含めたマーケティング施策の検討にも力を入れられています。

2. Hybrid Intelligence Marketing への変革

「Hybrid Intelligence Marketing」とは、ルールベースの「人の知恵」とAIベース「機械の知能」を融合させたマーケティングを指すそうです。内容は大きく以下の3つの要素に分かれます。

① データ収集

主にアプリケーションにおいて、Pick Up コンテンツ、レコメンドコンテンツなどを効果的に利用することによって、以下の情報を収集、後続のフローに役立てます。

- 商品やサービスのニーズデータを収集

- 興味・関心情報を収集

- 年収・退職金などの情報を収集

② 1 to 1 コミュニケーション

ユーザの広告クリックをトリガーにして、訴求メールを準リアルタイム配信します。

③ アプローチ

訪問者の識別情報と保有する顧客情報を統合し、実際にアプローチする対象者をリストアップし、コールセンターからの電話・広告・DMといったマルチチャネルでのアプローチを行います。

これらの要素を Google Cloud 上でサイクルを回していくことによって、顧客満足度の向上を図っていく、といった内容でした。

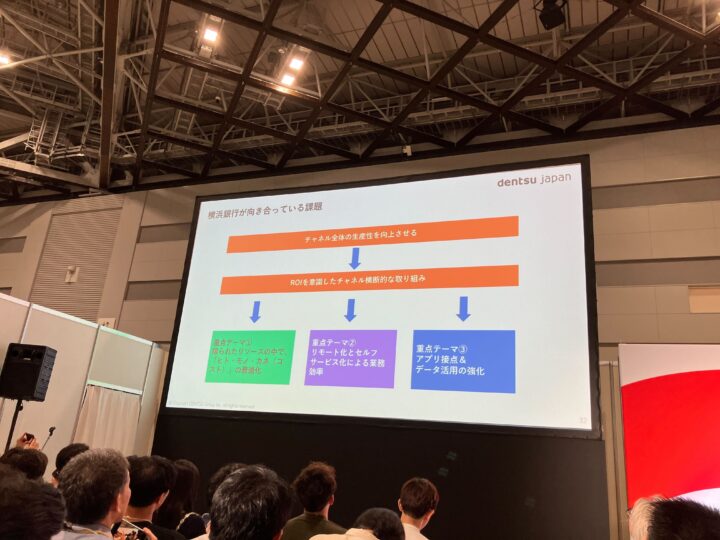

3. 横浜銀行様が向き合っている課題

横浜銀行様が向き合っている課題として、「チャネル全体の生産性向上」が挙げられており、ROIを意識した断続的な取り組みとして、3つの重点テーマがピックアップされました。

① 限られたリソースの中での「ヒト・モノ・カネ(コスト)」の最適化

- 課題:

- 人員の減少・採用難

- 店舗のあり方・設備老朽化

- コスト圧縮・DX投資へのシフト

これらの課題解決にあたっては、持続的な成長を目指した以下のような運営体制のアップデートが必要であると結論づけられていました。

- 定型ルーチン業務の自動化と省力化

- レポート作成や書類チェックといった定型的な作業を AI に行わせ、真に価値のある業務へのリソースを増やす

- 営業支援+デジタル接点強化での CX 最大化

- AI によって、アプローチすべき見込み顧客のリスト作成やスコアリングを行う

- 様々なデジタルチャネルを通じて、適切なタイミングで顧客個人に最適な情報を提供する

② リモート化とセルフサービス化による業務効率の改善

- 課題:

- 外部環境の変化

- 顧客行動のデジタルシフト

これらの課題に対して、具体的なアプローチとして以下が挙げられました。

- チャネルごとの利便性向上

- セルフサービスが可能な範囲の拡充と、その周知

- バーチャルファイナンシャルアドバイザーを提供

- 過去の問い合わせ情報を蓄積し、QAの内容をパーソナライズする

- リモート・セルフサービスへの信頼醸成

- 非対面チャネルの対応品質の向上と改善

- AI エージェントを活用したコンタクトセンターの品質向上

- 顧客からのフィードバックによる PDCA 強化システムの構築

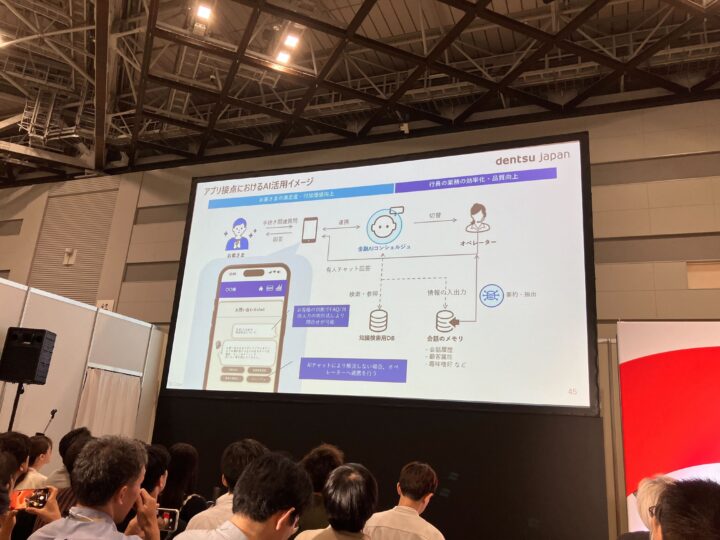

③ アプリ接点・データ活用の強化

- 課題:

- モバイルバンキングの日常化

アプリを主軸としたデータ活用というこちらの課題に対しては、以下のような解決策が語られました。

- アプリの強化と利便性認知

- Hyper Personalization を前提とした App 体験設計と情報発信

- 対面よりも早く、なおかつメルマガよりもパーソナライズされた情報をお届けするチャネルとして更なる認知を獲得

- 行動データを元に AI で他チャネルの利便性を向上させる

- パーソナライズのためのデータ活用

- CDP、MAのリアルタイム性を強化

- 即時メールや Call などの別チャネルも案内可能とする

- 顧客が App さえ使っていれば「困り事は解決する」状態を目指す

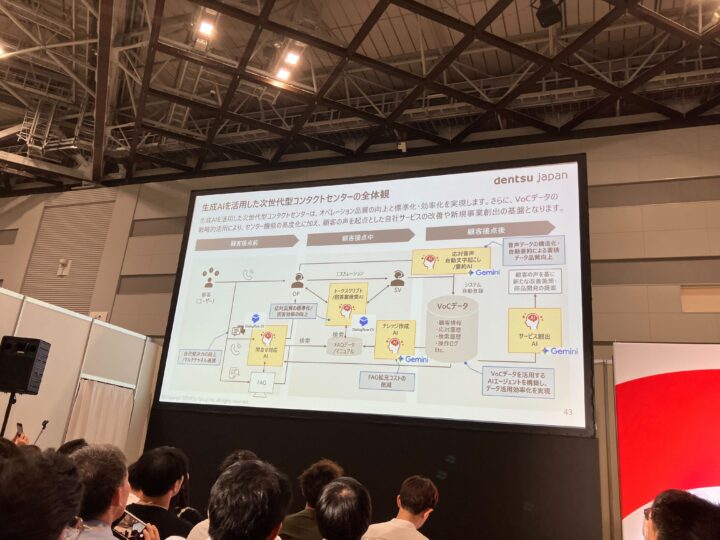

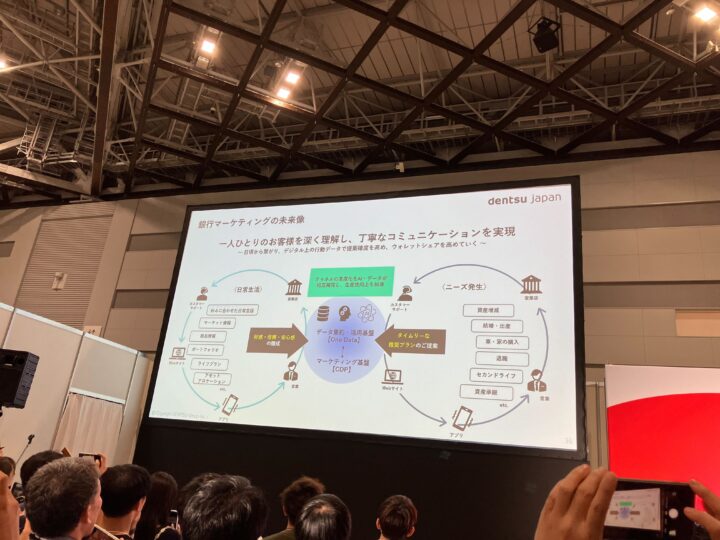

4. データ・AI 活用の未来

横浜銀行様では、2024年からの機械学習、AI の導入において、既存チャネルを再設計し、AI によって顧客体験をさらに進化させる取り組みの検討が進められています。

日常生活においては、顧客の思考や行動パターンを学習し、最適な情報をレコメンドするように、特定のニーズにおいては、例えばライフステージの状況を理解して、タイムリーな情報を提示するなど、データと AI が相互補完することで、顧客体験の向上を加速していく、という未来像が示されました。

また AI の進化のスピードは凄まじいものの、まだまだ発展途上。AI だけで解決ができないものに関しては、オペレータが引き継いで対応する方針を検討されています。AI がヒアリングした顧客の属性などの情報をオペレータが引き継ぐことで、顧客と AI が事前にどのような会話をしたのかを把握することで、たらい回しを防ぎ、高品質な対応を行うことが可能となります。

おわりに

今回のセッションを通じて、横浜銀行様が直面した課題から、それを乗り越えるための革新的な取り組みまで、具体的な事例として深く理解することができました。

AI の導入を単なる業務効率化に留めず、人間と AI が相互に強みを補完し合うことで、顧客体験全体の品質を向上させていくという未来像は、これからのビジネスにおいて大きなヒントとなるように感じました。

今後デジタル化が進む中で、いかにして顧客との信頼関係を築き、維持していくか。このセッションで得た学びを活かし、私もお客様と AI が協調することで生まれる新たな価値を追求していければと思います。